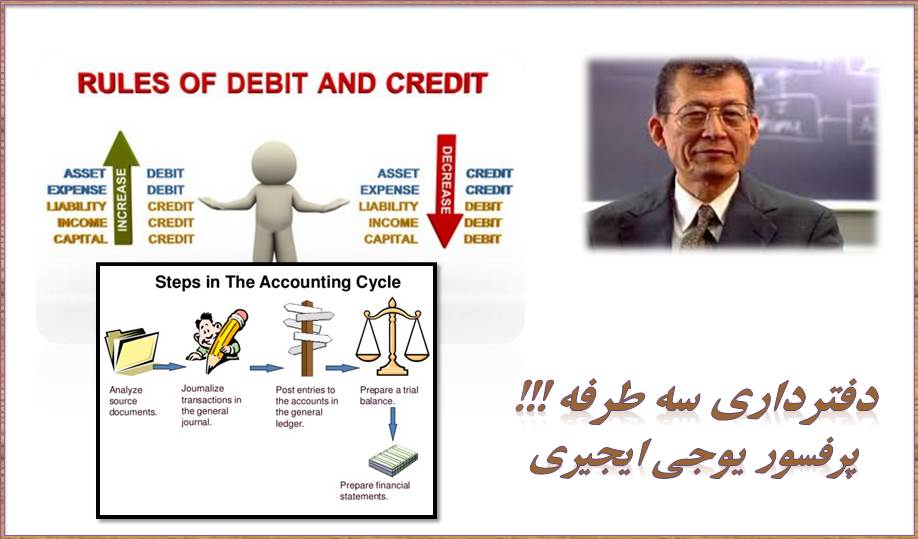

حسابداری سه طرفه پاور پوینت حسابداری سه طرفه

این سئوال هنوز مطرح است که چرا حدود ۵۰۰ سال قبل، از زمان پاچولی

تا زمان ایجیری، با وجود این همه افکار روشن، این اتفاق در زمان ایجیری رخ داد؟

پاسخ در عمق نگاه ایجیری در مطالعاتی است که در بررسی شالوده حسابداری

داشت و نهایتاً منجر به این استدلال توسط ایجیری شد که تمام حسابداری از

جمله عرضه چند بعدی آن، میتواند از سه اصل ساده مشتق شوند که اصول بدیهی

کنترل، کمیّات و مبادلات هستند. نتیجه این اقدامات این شد که اکنون سیستمی

ایجاد شده است که در آن ترازنامه و تغییرات آن، صورت سودوزیان و تغییرات آن میتوانند با هم در جدولهای پشتیبانی از

جمله صورت گردش وجوه و تغییرات صورت گردش وجوه نشان داده شوند. ظاهر کلی صورتهای مالی حسابداری جدید به همراه

کاربردهای جدید حسابداری و بهرهبرداری کامل از این صورتهای مالی، همگی در انتظار توسعه سیستمهای کامپیوتری و کسب

تجربه به منظور پذیرش و استفاده موفقیتآمیز از آن هستند. اگر چه سیستم حسابداری سه طرفه در هیچ کجا کاربرد ندارد و

طرحی بود که به شکست انجامید و برای اولین بار توسط یکی از شرکت های پذیرفته شده در بورس آمریکا مطرح شد که

کمسیون بورس اوراق بهادار آمریکا با آن مخالفت کرد.

مقدمه ای بر سیستم های حسابداری

حسابداری یک طرفه : تاجر هرچه می گیرد در ستون بستانکار حساب و هرچه می دهد در ستون بدهکارحساب ثبت می کند

و در نهایت این دو ستون را از هم کسر و مانده گیری می کند.(همچنان کنترل و کشف اشتباه مشکل)

حسابداری دو طرفه : ره آورد آن ایجاد حسابهای واسط بود مثل حساب صندوق،حساب اسناد پرداختنی،حساب سرمایه،

حساب فروش،حساب بهای تمام شده کالا وحساب سود و زیان و… که با طبقه بندی و کدینگ حسابها حسابداری دوبل

کاملتر و کنترل حسابها بهتر گردید.(هنوز کنترل دقیق همه ابعاد یک بنگاه اقتصادی ممکن نبود)

حسابداری چند بعدی : کلیه فعالیتهای مالی و غیرمالی مرتبط با سیستم حسابداری و دامنه سیستم حسابداری فراتر از

ثبت های بدهکار و بستانکار در نتیجه ابعاد کنترلی گسترش یافته و سیستم ها خود را کنترل می نمایند.

دانلود … پاور پوینت حسابداری سه طرفه