ثبت حسابدای مالیات برارزش افزوده

مالیات بر ارزش افزوده

مالیات بر ارزش افزوده «مالیات غیر مستقیمی» است که مصرفکننده

(خریدار) آن را به همراه بهای خرید کالا یا خدمات میپردازد و دریافت

کننده (فروشنده) موظف است مقدار مالیات دریافتی را به خزانه دولت

واریز کند.

از آنجا که خود فروشنده نیز ضمن خرید اولیه چنین مالیاتی را پرداخته ولی مصرفکننده محسوب نمیشود، اینست

که او حق دارد کل «مالیاتهای ارزش افزوده» پرداختی خود را از کل «مالیات بر ارزش افزوده» های دریافتی کسر

کرده و مابه تفاوت را به دولت بپردازد.

مزایا و معایب (مالیات بر ارزش افزوده)VAT:

مالیات بر ارزش افزوده، همچون اغلب پدیده ها و ابزارهای اقتصادی دیگر، میبایست به جنبه های مثبت (مزایا) و

منفی (معایب) آن توجه کرد. در خصوص مزایای استفاده از این روش می توان به موارد ذیل اشاره کرد:

گسترش پایه مالیاتی :

VAT می تواند بخشی از فعالیتهای اقتصادی را که تحت پوشش قرار دادن آنها با استفاده از سایر روشها ،

مثل مالیات بر فروش دشوار است را پوشش دهد.

افزایش درآمدهای مالیاتی:

استفاده از VAT به دلیل گسترش پایه مالیاتی میتواند، درآمدهای مالیاتی را به نحو چشمگیری افزایش دهد.

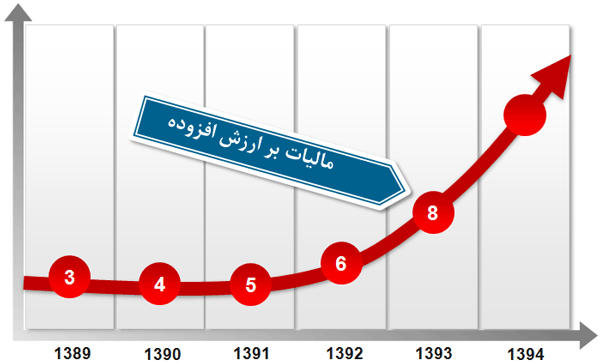

نرخ مالیات بر ارزش افزوده

براساس تبصره ۲ ماده ۱۱۷ ماده قانون برنامه پنج ساله توسعه جمهوری اسلامی ایران که مقرر میدارد، نرخ

مالیات و عوارض بر ارزش افزوده از سال اول برنامه، سالانه به میزان یک درصد افزایش یابد، بنابراین این نرخ مالیات و

عوارض ارزش افزوده کالاها و خدمات عمومی از ابتدای سال ۱۳۹۳، ۸ درصد است.

مالیات وعوارض ارزش افزوده به نرخ ۸ درصد در صورت حسابهای صادره اعمال و از خریداران اخذ می شود.

لینک دانلود …مالیات بر ارزش افزوده